- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

En 2025, l'or a affiché l'une des performances les plus remarquables des marchés mondiaux. Son cours a atteint de nouveaux sommets à plusieurs reprises, battant des records historiques plus de 50 fois, avec des gains pouvant atteindre 67 %.

En 2025, l'or a affiché l'une des performances les plus remarquables des marchés mondiaux. Son cours a atteint de nouveaux sommets à plusieurs reprises, battant des records historiques plus de 50 fois, avec des gains pouvant atteindre 67 %.

Historiquement parlant, il s'agit de la meilleure performance annuelle depuis 1979. En termes relatifs, l'or a largement surperformé les principaux indices boursiers tels que le S&P 500 et le Nasdaq.

Ce qui a frappé encore davantage, c'est la rupture des corrélations traditionnelles. Selon la logique classique des marchés, l'or évolue généralement en sens inverse des taux d'intérêt ou des actifs risqués. Or, au cours de l'année écoulée, l'or et les actions américaines ont progressé de concert – un phénomène inhabituel et révélateur. Cela témoigne d'un changement fondamental dans la manière dont le marché valorise l'or.

À l'approche de la fin de l'année, les investisseurs se posent deux questions essentielles : la dynamique haussière de 2025 peut-elle se prolonger en 2026 ? Et quelles forces pourraient continuer à soutenir l'or — ou à limiter sa hausse — à partir de maintenant ?

La hausse du cours de l'or en 2025 n'était pas le résultat d'un seul catalyseur, mais plutôt de la convergence de plusieurs forces puissantes.

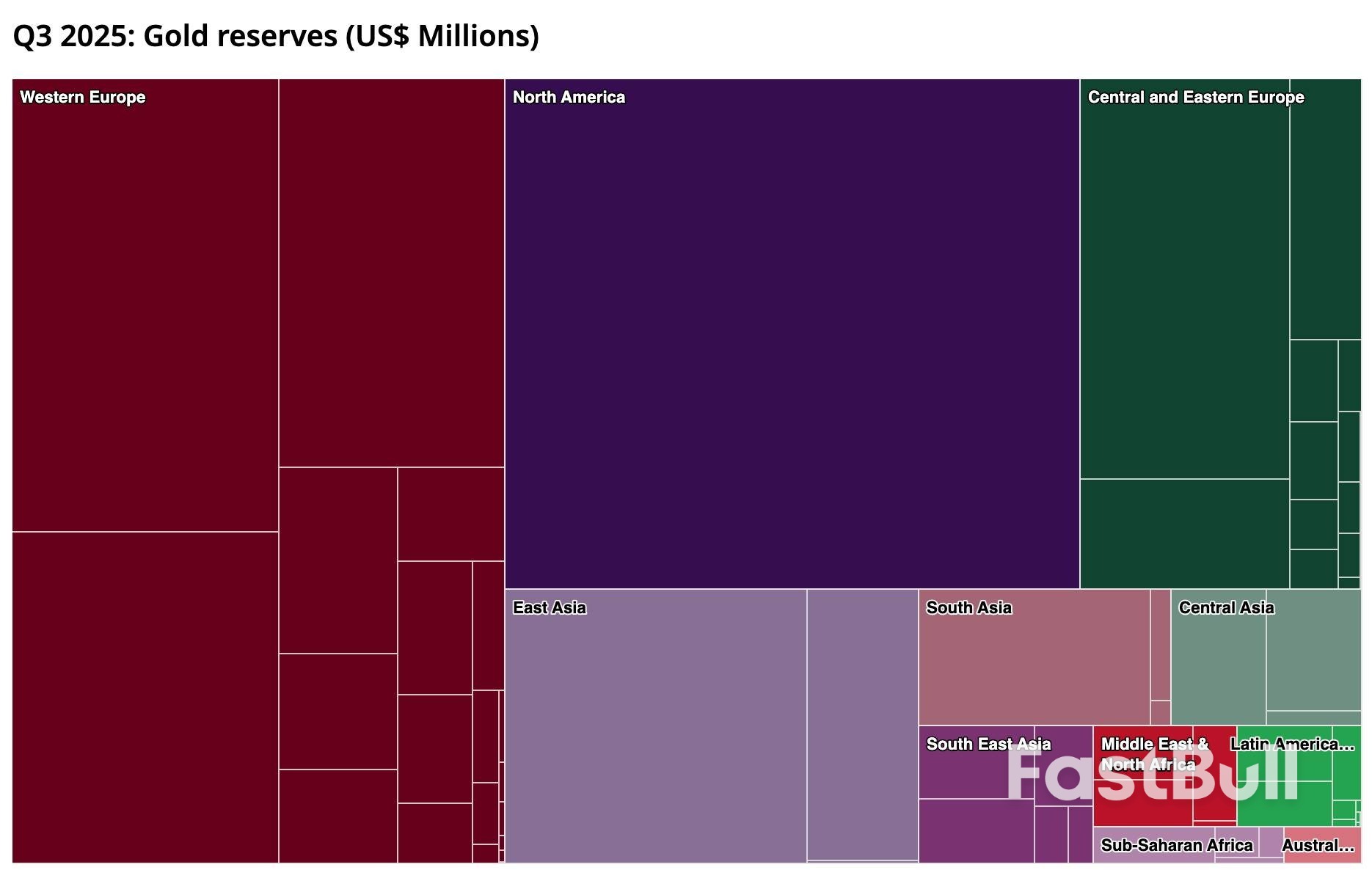

Les achats des banques centrales ont été le principal moteur de la résilience de l'or à des niveaux élevés. Les banques centrales mondiales sont restées acheteuses nettes pendant plusieurs années consécutives. Au cours des trois premiers trimestres de 2025 seulement, les achats nets ont atteint 634 tonnes, la demande annuelle devant dépasser 1 200 tonnes. La Banque populaire de Chine, en particulier, a augmenté ses réserves d'or pendant 13 mois consécutifs, portant la part de l'or dans ses réserves de change à un niveau record.

Plus fondamentalement, cela reflète une transformation structurelle du système monétaire mondial. Les inquiétudes concernant la viabilité budgétaire américaine et l'érosion de la crédibilité du dollar ont accéléré la diversification des réserves. L'or, à l'abri des sanctions et stratégiquement neutre, s'est imposé comme une valeur refuge privilégiée. Cette demande est insensible aux fluctuations conjoncturelles et aux variations de prix, ce qui contribue à soutenir durablement la valorisation de l'or.

Dans le même temps, les anticipations de taux plus bas et d'un dollar plus faible ont réduit le coût d'opportunité de la détention d'or. Tout au long de 2025, les marchés ont progressivement intégré la prochaine baisse des taux de la Fed, ce qui a fait baisser les rendements et pesé sur le dollar – deux facteurs favorables à un actif non rémunérateur libellé en dollars. L'amélioration des conditions de liquidité mondiale, liée au ralentissement des cycles économiques, a constitué un autre facteur positif.

L’incertitude géopolitique et macroéconomique a également joué un rôle crucial. Les tensions persistantes en Ukraine, au Moyen-Orient et dans certaines régions d’Asie du Sud-Est ont continué de perturber les systèmes financiers, les routes commerciales et les chaînes d’approvisionnement.

Parallèlement, la croissance mondiale a ralenti et les craintes de récession concernant l'économie américaine ont ressurgi par intermittence. À cela s'ajoute l'incertitude politique – allant de la rhétorique volatile sur les droits de douane sous Trump aux menaces perçues contre l'indépendance de la Fed – et les marchés sont devenus plus sensibles au risque systémique. Dans ce contexte, l'attrait de l'or comme valeur refuge est resté fort.

Enfin, la dynamique des prix a elle-même renforcé la tendance. Les ETF aurifères mondiaux ont enregistré des entrées de capitaux cumulées d'environ 77 milliards de dollars en 2025, soulignant l'importance du sentiment de marché et des changements structurels dans la stimulation de la demande. L'Asie, et plus particulièrement la Chine et l'Inde, s'est démarquée, avec une forte hausse de la demande, tant de la part des particuliers que des institutionnels, pour l'or physique et les ETF. La hausse des prix a attiré des capitaux supplémentaires, ce qui a à son tour fait grimper les prix, créant ainsi un cercle vertueux.

Conjugués, les achats des banques centrales, la demande de valeurs refuges face à l'incertitude géopolitique et économique, et les importants flux d'investissement dans les ETF ont assuré à l'or une demande largement indépendante des taux d'intérêt et de la performance des marchés actions. Par ailleurs, la baisse des rendements et la faiblesse du dollar ont réduit les coûts de détention.

Les capitaux ont afflué simultanément vers les actions et l'or selon une double logique de recherche de rendement et de couverture des risques, produisant le phénomène rare de gains synchronisés.

Pour 2026, je pense que l'or conserve un potentiel de hausse, mais une répétition des gains exceptionnels de 2025 semble improbable. L'évolution de la situation économique, notamment l'entrée en récession des États-Unis et le regain d'intérêt pour le concept d'exception américaine, seront déterminants pour définir la fourchette de hausse du cours de l'or. Au-delà, les publications de données économiques et les risques liés à des événements spécifiques devraient influencer les fluctuations à court terme plutôt que la tendance générale.

D'un point de vue stratégique, il importe moins de déterminer un niveau de prix précis que de comprendre le rôle de l'or dans différents contextes macroéconomiques. Les achats des banques centrales, la demande physique et les mécanismes de couverture géopolitique demeurent des facteurs d'ancrage à moyen et long terme, tandis que la politique de la Fed et les taux réels continuent d'alimenter les fluctuations cycliques. De manière générale, trois scénarios se dégagent :

Il convient également de noter que la base d'acheteurs s'élargit. Outre les banques centrales, les institutions, les investisseurs particuliers et la demande physique, de nouveaux acteurs – tels que les émetteurs de stablecoins comme Tether et certains services de trésorerie d'entreprises – commencent à investir dans l'or. Cet élargissement de la base de capitaux renforce la résilience de la demande. Même en cas de corrections, le rôle stratégique de l'or dans les portefeuilles mondiaux semble solidement ancré.

À l'aube de 2026, l'or reste soutenu par de multiples facteurs structurels favorables : des achats persistants des banques centrales, un environnement de taux et de dollars globalement favorable à l'or, et une incertitude géopolitique et macroéconomique élevée. Autrement dit, la tendance haussière demeure la plus probable.

Pour les investisseurs, l'essentiel est de comprendre l'évolution du rôle de l'or et d'adapter son positionnement aux différentes conjonctures macroéconomiques. En cas de ralentissement modéré ou de repli du marché, acheter à la baisse reste une stratégie fondamentale. Face à des chocs extrêmes de résistance au risque, un renforcement sélectif de l'exposition peut permettre de tirer profit de la hausse à court terme.

À l'inverse, si la croissance dépasse les prévisions ou si le dollar se renforce sensiblement, il devient essentiel de réduire l'exposition ou de se couvrir pour gérer le risque de baisse. La volatilité à court terme du XAUUSD, les opportunités de change liées aux divergences de politiques mondiales et les variations des flux d'ETF constituent autant de signaux de trading précieux.

Les opportunités offertes par la chaîne d'approvisionnement de l'or méritent également d'être examinées. La hausse des cours de l'or améliore directement la rentabilité des industries minières et connexes, créant ainsi de nouvelles perspectives de trading et d'investissement. La transmission des prix tout au long de la chaîne de valeur offre non seulement des opportunités spéculatives, mais permet également de mieux comprendre la dynamique du marché de l'or dans son ensemble.

Globalement, le marché de l'or en 2026 exige une combinaison d'analyse macroéconomique lucide et de flexibilité tactique, permettant de saisir les opportunités à court terme tout en respectant la valeur durable de l'or en tant qu'allocation stratégique à moyen et long terme.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire